客服热线:010-65538878

无论是P2P模式还是手机银行,作为新金融业态,是经济社会发展到一定阶段的必然产物,是对传统金融模式的一种补充,很大程度上推动了传统金融体系的创新和发展。

当你进行网络购物,通过网络完成支付,当你转账不再去柜台办理,当你通过手机来查询银行卡资金动态或者完成交易,当你不再去银行借贷而是通过网络达成目的……那么,你已经在体验甚至是享受互联网金融的便利。

网上购物、网上支付、网上转账、网上炒股、网上借贷……互联网已经深入到金融生活的方方面面。

这背后是强大数据的推动。CNNIC数据显示,截止2012年底,我国使用网上银行的用户规模达2.21亿,其中手机网上银行用户规模达5,407万人,网上支付的用户规模达到2.21亿,其中手机支付用户5531万。

便捷、低成本成为互联网金融崛起的关键。它以势不可挡之力影响着人类的金融模式。这是一种颠覆,更可能是场变革。

P2P模式的袭击和诱惑

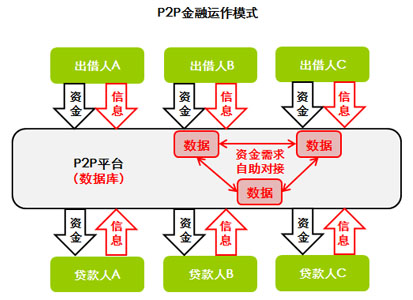

互联网金融模式目前主要表现为手机银行和P2P融资模式。P2P融资模式自2006年以来风靡全球,成为最受欢迎的互联网金融模式。它主要针对那些信用良好但缺少资金的大学生、工薪阶层和微小企业主等,以低门槛、低渠道成本、风险分散、直接透明等优点广受欢迎。目前涉足这一领域的有阿里巴巴、腾讯、京东商城、苏宁等,也有在此背景下诞生的新的互联网公司,如齐放网、宜信网、拍拍贷等。

P2P模式为何如此受青睐?因为中国约99%的企业为中小企业,他们已经成为我国经济发展和技术创新的重要基石。而困扰中小企业,更明确的说,是小微企业发展的重要因素就是“融资”困难。相对于传统融资方式,互联网时代供需双方可以直接联系和交易,不需要任何中介就可以完成,而且信息几乎完全对称,互联网金融的交易成本降低,交易可能性边界也极度扩大,这些优势都是传统银行无法媲美的。

图片来源:艾瑞

再来看P2P模式对科技企业的诱惑。P2P信贷公司年收益水平达10%以上,较银行存款、银行理财产品、货币型基金等收益高出1倍以上;此外,P2P行业领先者的坏账率可控制在2%以下,平行甚至低于银行平均水平。以阿里巴巴小额贷款为例,公开信息显示,截止到2011年底,阿里小贷坏账率仅为交易额的0.76%。如果假定阿里小贷的平均贷款期限是半年,则坏账率仅为0.38%,远低于同期整个银行业约0.6%的坏账率。另有业内人士预测,截至2012年6月末,阿里金融的贷款总额超过260亿元,年化利率是18%。阿里小贷毛利率在15%左右。如果假定这些贷款的平均时间是半年,阿里金融的贷款毛利将高达39亿元。这超过了阿里巴巴2012财年的5.36亿美元净利润。在低坏账率优势下,小额贷款显然是门赚钱的买卖。

传统银行奋起直追

如果说第三方支付对传统金融的触击仅仅是隔靴搔痒,那么P2P模式以及移动支付的崛起对传统金融的撼动已经达到警钟长鸣之效。传统金融机构已经不得不正视这一新时代的到来,并将互联网融合纳入未来的重要战略。

转变思维并行动起来,传统金融改革已经箭在弦上。以银行为例,民生银行、包商银行、哈尔滨银行在2012年4月份成立“亚洲金融联盟”,发力多元化的微贷业务。此外,2012年6月28日,建行低调地启动了其电子商务金融服务平台 “善融商务”。截止到2012年底,半年时间里善融商务企业商城已累计成交35亿元,线上融资达到近10亿元;2012年9月份,招行联手手机制造商HTC推出“国内银行在移动支付产业新标准下的首款移动支付产品”;交行、中行也分别推出了“交博汇”、“云购物”。

银行做电商,无论是B2C还是B2B,在其整体业务中搭载更多的金融服务才是发展重点,银行希望尽可能多地收集客户信息。银行电子商务不仅是增加一条服务渠道,也是对其原有业务模式以互联网为依托的重新改造。

借用中国平安集团董事长马明哲的一句话,科技行业对传统金融业已经带来“毁灭性的冲击”。传统金融业最大的竞争对手已经不是其他传统金融企业,而是现代科技行业。

企业“自律”为先 颠覆言之过早

纵观全球,经济发展离不开金融业态的推陈出新。无论是P2P模式还是手机银行,作为新金融业态,是经济社会发展到一定阶段的必然产物,是对传统金融模式的一种补充,很大程度上推动了传统金融体系的创新和发展。

但由于政策层面尚存在立法滞后和监管不到位的问题,很大程度上导致P2P借贷公司跑路的案例接连不断,至今许多P2P模式公司依然冒着打“擦边球”的风险;此外,互联网金融企业面临的最大尴尬就是主体地位不明确。虽然政策在推动互联网金融,给予了科技企业增长空间,但是目前互联网企业进入金融领域依然存在牌照问题。

互联网金融目前存在的诸多问题已经引起相关部门和机构的高度重视。比如今年两会期间,全国政协委员、交银施罗德基金公司副总经理谢卫就提交了《关于规范发展互联网金融几点建议的提案》,建议结合互联网金融发展的新情况,加快互联网金融相关法律法规体系建设。与此同时,也有业内人士认为,互联网金融模式刚刚起步,不要急于推行统一政策,否则会阻碍创新和发展。

总体来看互联网企业在金融领域虽崭露头角,但资金实力和对金融领域的理解都不及传统金融机构,像中国平安等向互联网迁移的步伐正日益加快,而且多年战略已卓有成效。对于P2P模式为代表的科技企业而言,在产业发展处于灰色地带时期,无论政策是放宽还是收紧,企业首先应该做到的是自律。未来互联网金融是谁的天下,尚言之过早。