客服热线:010-65538878

民生银行:洞察数据规律启迪银行智慧

来源:金融电子化

民生银行高端客户流失风险预测研究项目从方法论、流程框架、理论模型、实证分析等方面入手,是综合应用数据挖掘智能技术解决商业银行客户流失预测问题的一次全过程实践。

大数据时代,全球经济一体化及金融市场化促使国内商业银行的经营管理模式发生了很大变化,各商业银行纷纷将“以客户为中心”的经营理念作为提高自身盈利能力和核心竞争力的重要基础,并高度关注客户关系管理与客户数据挖掘。在客户关系管理中,“老客户的保留”是十分重要的研究领域。有研究表明,吸引新客户要比保留老客户的成本多5倍;向流失客户销售,每4人中会有1人成功,而向潜在客户和目标客户销售,每16人中才有1人可能成功。已经发生流失的客户尚有较高的挽回余地,若银行能够在客户刚刚产生流失意向但还没有真正流失时就准确识别出他们,并辅以适当的客户关怀策略,这些客户应具有更高的可能性被挽留,同时银行和客户双方的利益都能得到保障,实现真正意义上的双赢。

一、高端客户流失风险预测研究项目简介

1.项目背景。以打造“民营企业的银行、小微企业的银行、高端客户的银行”为战略目标,民生银行提出要实现自身的“二次腾飞”战略转型。同时,结合全行“十二五”信息科技发展规划,民生银行提出要发展数据挖掘智能信息应用,实现从“信息辅助业务”向“信息引领业务”的转变。在银行与客户发生业务前或业务开展中准确探知“哪些客户将要流失”、“哪些客户将会违约”等预测信息,充分洞察隐藏在数据背后的业务规律,全面启迪银行智慧,与客户携手共赢。

作为战略发展与经营管理的聚焦点、同时作为银行业务与信息科技的协作点,“中国民生银行基于数据挖掘技术的高端客户流失风险预测研究”项目是近年来民生银行信息化建设的重中之重。

2.项目概况。遵循“以客户为中心”的经营理念,并基于全行已经完善成熟的企业级数据仓库、数据集市等IT建设,全行高端客户流失风险预测研究采用了国际先进的数据挖掘分类预测技术,并在此基础上提出创新技术模型,为民生银行零售业务高端客户实现了客户流失风险的自动预测;同时在银行现有管理信息系统中部署了覆盖全行的智能化高端客户流失预警及客户挽留机制,从而为由总行牵头策划、分支行具体实施的差异化高端客户关系管理与维护提供精准信息。

民生银行高端客户流失风险预测研究项目从方法论、流程框架、理论模型、实证分析等方面入手,是综合应用数据挖掘智能技术解决商业银行客户流失预测问题的一次全过程实践,为民生银行在此类问题上提出了一套完整的解决方案,包括构建客户流失预测模型、产生潜在流失客户名单以及针对潜在流失客户制订适当的挽留策略等,为银行一线客户营销和客户关系管理团队提供“第一手”决策支持信息。经实践,该研究成果具有预测准确性高、执行效率高等应用特点,能够有效降低民生银行零售高端客户的流失率,实现了显著的经济效益。

二、数据挖掘方法论与课题研究思路

1.数据挖掘原理。数据挖掘是一套用以探索未知事物、获取新知识的方法论。数据挖掘的核心思想是从存放在数据库、数据仓库、数据集市或其他结构性与非结构性数据/信息集的海量数据中,按照一定的模式,自动挖掘并萃取出一切存在的、有价值的、但人们用肉眼无法识别的信息和知识。确切地讲,数据挖掘过程是一种决策支持过程,主要基于人工智能、机器学习、统计学、信息检索、数据库等技术,它高度自动化地分析业务生产中的数据和信息,做出归纳性的推理,从中挖掘出潜在的数据规律、规则、趋势等,并加以有效应用,达到“总结过去、预知未来”的智能效果。

2.分类预测技术。分类预测是数据挖掘技术内容中的一项重要组成部分,它主要研究如何建立一个分类机制,将数据字段映射到某个给定的数据类标上。应用分类技术的目的就是要对未来一个未知类标的数据样本进行类标预测,来识别甚至确定该样本的类别归属。而在此之前,计算机需要对现存若干已知类标的数据样本进行学习。

3.样本学习方案。在全行现有零售高端客户数据中提取一部分发生流失现象的客户和一部分稳定客户,通过搜集他们包括人口统计信息、产品签约信息、金融资产信息、交易渠道信息、贷款信息在内的各类客户特征属性,构建一个客户特征属性与是否发生流失行为的映射关系。充分提炼“物以类聚、人以群分”的深层次含义,并以此预测客户未来发生流失情况的可能性。

4.课题研究思路。课题研究首先要明确一个标准化、规范化的商业银行数据挖掘流程框架,随后结合相应的数据准备、字段筛选、模型选择等问题,逐步思考:能否构建这样一个映射关系实现客户流失分类预测?能否结合业务需要实现客户按流失可能性从高到低排序?能否从客户特征中挖掘出客户是否将发生流失的规律?能否对流失客户进一步科学细分并挖掘细分类别规律,实现客户挽留策略的个性化定制和资源的差异化配置?如何将分类预测模型及相关数据挖掘结果部署于全行现有管理信息系统中?

三、关键技术与主要创新

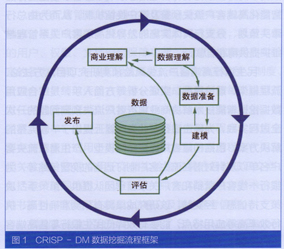

1.商业银行数据挖掘流程框架。以“跨行业数据挖掘标准过程”(CRISP—DM)为蓝本,首先确立了一套标准化、规范化的商业银行数据挖掘项目实施流程框架(如图1所示)。相比学术界公认的数据挖掘流程框架,CRISP-DM引入“业务理解”和“挖掘结果发布”步骤,并将“数据采集”、“数据融合”、“数据清洗”等步骤以“数据准备”加以概括,具备极佳的商业实用性。

2.商业银行零售高端客户流失定义。相比原本仅关注零售客户储蓄余额的下降来定义客户流失,本项目引入客户金融资产季日均额概念,即“储蓄季日均额+理财季日均额+基金期末市值+国债期末市值+保险季日均额”。这一概念拓宽了银行对零售客户在综合价值层面的考量,更加贴近银行实际业务情况。经反复测算,为避免将客户金融资产值的正常波动误认为客户流失,最终商业银行零售高端客户流失定义为:未来3个月客户金融资产季日均额下降超过70%。

3.形成数据样本准备策略。各家银行在战略发展、经营理念、市场定位等方面均存有差异,在客户流失率方面自然也不尽相同。通常而言,国内商业银行零售客户的流失率每年在10%~40%水平。显然,自然形成的零售客户流失与非流失数据样本并非类别平衡。针对数据挖掘分类问题,在考虑了存在类别不平衡现象的情况下,结合实证分析,给出了类别间样本抽样采用“1:1”配比的依据。

4.创新引入RFM模型进行字段派生。将“RFM(近期、频率、金额)”模型引入商业银行数据挖掘应用;结合高端客户流失问题,将RFM概念加以延伸,创新提出了一套字段派生方法。传统而言,建模往往采用客户的“人口统计信息”、“产品签约信息”、“金融资产信息”、“交易渠道信息”和“贷款信息”这五类以“静态”为主的信息;基于RFM模型进而派生出客户RFM相关“动态”为主的信息,能够更加全面地描述银行每名高端客户。

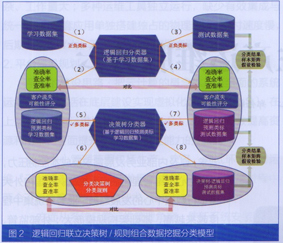

5.创新提出“组合数据挖掘”概念。传统分类模型(如神经网络、支持向量机、朴素贝叶斯等)仅能预测客户是否将会流失,而无法将客户按照(预测)流失可能性的从高到低进行排序。我国人口众多,银行零售客户数量庞大,预测存在流失可能的客户数量也是个不小的数字,为此银行前台客户团队需要知道哪些客户更易流失,这将有助于客户经理把握流失挽回工作的轻重缓急。此外,传统分类模型无法向银行提供客户为何被预测为“将要流失”的原因依据,致使银行在制定客户挽留策略上无据可循、束手无策。在研究过程中,课题尝试将逻辑回归与决策树/规则分类技术有效结合,创新提出了“组合数据挖掘”模型概念(如图2所示),有效解决了上述问题。

6.从二类迈向多类,实现客户科学细分。在“组合数据挖掘”研究结果的基础上,针对银行高端客户挽留实践中的实际问题,提出了以客户流失分值(逻辑回归分类预测结果)由高到低进行客户排序,并按流失客户的分布情况进行多类别细分,使原本二类分类问题转化为多类分类问题(如图2所示),为实现银行客户挽留的差异化资源配置提供了很好的依据。

7.先进的数据挖掘部署方案。将创新分类模型及相关数据挖掘结果部署于全行现有管理信息体系中,该部署方案简化了原本繁琐的数据挖掘预处理和后处理工作。在预处理层面,最大限度利用现有数据管理资源,在企业级数据仓库基础上部署客户流失预警机制,省去了传统数据挖掘建模中复杂繁琐的数据集成和数据清洗等预处理工作,保证客户数据的完整性和一致性。而在后处理层面,避免大量数据输入/输出资源占用,充分利用现有管理信息系统资源,实现数据挖掘智能预测结果的嵌入式部署,将客户流失风险预测的“分析型”与“操作型”应用无缝对接。

四、结语与展望

随着大数据时代的到来,商业银行已经意识到推行“数据说话”、推动数据挖掘的迫切性和必要性。以银行高端客户流失风险预测研究为契机,民生银行尝试提出具有较高实用性的建模数据准备、字段筛选和模型应用部署方案;根据零售银行实际业务需要,提出应用数据挖掘分类技术的模型选择标准;通过选用成熟的逻辑回归、决策树/规则等数据挖掘分类技术,并加以有效技术整合、创新,形成了银行高端客户流失预测模型,可有效预测单一客户的流失概率,支持对流失客户进行科学细分,并展现客户流失情况的预测依据,为银行制订差异化客户流失挽留策略奠定基础。此外,该研究成果对于商业银行构建小微金融、信用卡、中小企业、事业部等其他类型客户的流失风险预测模型,以及其他数据挖掘应用模型,如客户信用风险评分、客户营销响应分析等,均具有重要借鉴意义。