客服热线:010-65538878

电子银行渠道整合及应用创新探究

来源:中国金融电脑

新技术、新应用、新终端不断涌现,通过电子银行渠道整合,提高各个电子渠道协同作战和业务运营管理能力,开拓新渠道、新业务,满足客户需求,是信息化银行业务发展的重要举措。

电子银行渠道包括网上银行、手机银行、电话银行、电视银行、短信银行、ATM、POS、多应用终端、电子邮件、二维码、QQ、微信、微博和第三方电子支付等。目前,银行业务管理模式将实现向虚拟化管理模式的转型,业务经营范围将更加广泛,更加依赖于信息科技,工商银行、招商银行等商业银行电子银行业务量已占全行总业务量的70%以上。国内机构测算数据表明,营业网点的单笔交易成本3.06元,而电子银行的单笔交易成本是ATMO.83元,网上银行0.49元,大大降低了商业银行运营成本。正如2011年工商银行董事长姜建清在《十年磨一剑》一文中谈到,工商银行电子银行业务量占全部业务量的比重超过60%,相当于17000个物理网点、17万个柜员办理的业务量,等于再造了一个“虚拟”的工商银行。

因此,在互联网时代,做好电子银行渠道整合,建立电子渠道信息交互的高速公路,充分发挥各个电子渠道的优势,对提高银行客户服务能力、业务创新能力和经营管理水平意义重大。

一、电子银行渠道整合的重要性

1.有利于提高软件应用的开发效率

近年来,基于智能手机、平板电脑等智能终端,以及基于微博、微信、QQ等电子渠道的金融新应用层出不穷。银行内部有关电子银行业务的需求不断增多且变化快,功能要求也越来越多,涉及不同系统应用的范围跨度增大,造成系统频繁升级。渠道整合就是建立统一的电子渠道信息统一管理平台,把分散在各个应用系统中的应用信息整合在一起,统一规划、统一设计、统一使用管理,从而解决电子渠道应用系统之间互联、信息共享和数据整合程度相对薄弱,无法有效地实现跨渠道数据共享,减少不同渠道之间重复开发问题,提高电子渠道应用开发效率。

2.有利于提高信息系统运营的稳定性

电子银行渠道整合后,通过整合优化系统功能,减少系统升级和数据变更次数。在渠道整合平台上建立统一应用管理机制,把新的产品及优化功能包放置在渠道整合平台上,由各个电子渠道自动下载更新,减少技术人员后台操作次数,从而提高信息系统运营的稳定性。

3.有利于建立新型客户服务与营销体系

电子银行渠道整合应用,可以改变各个电子渠道相互关联性差的问题,充分发挥和挖掘各渠道优势,将不同功能布置在合适的渠道上,不同渠道、不同功能组合形成不同产品,实现产品功能灵活方便组合、快速配置上线,实现全行电子渠道业务营销的集中管理,建立“网点+电子渠道+客户经理”全行流程一体化的客户服务营销体系。同时,充分发挥互联网活力,建立客户与电子银行间的互动关系,让银行了解客户的个性化需求与消费偏好,将更多的信息定制到客户专属的页面之中,从而提高客户的满意度和忠诚度。

4.有利于提高客户体验和满意度

客户在使用电子银行自助服务遇到问题时,只能通过屏幕提示,得知自己判断处理。因此,电子渠道业务信息提示含义清楚、能准确表达当时操作的内容及状态,显得尤为重要。电子银行渠道整合后,可以设计统一、规范、标准的电子渠道操作流程和信息提示数据字典,由各个电子渠道调用,从而为客户提供详细、清晰的信息提示,给予客户良好的体验。

5.有利于提高业务操作标准化模式

通过对电子渠道业务操作流程和运营模式的整合,建立电子渠道统一管理、统一接入、统一认证平台,消除各个电子渠道之间应用信息差异,形成统一的业务操作和客户服务标准,呈献给客户统一的CIS和同类业务操作的一致性。便于建立标准化制度、业务流程等电子银行运营管理体系,实现组织、职能、业务各个环节紧密结合,从而提高电子银行各个渠道的协同作战能力、提高工作效率,减少资源浪费,提升客户服务质量,帮助公司建立良好的企业形象和产品品牌的统一管理。

6.有利于提高业务营运管理水平

电子渠道整合不仅是技术整合,也实现了电子渠道的业务整合,如客户身份统一认证。客户只要到柜面注册一次就可以全部开通电子渠道,建立统一的电子渠道收费体系;总分行可以从机构或部门、产品、渠道、客户等维度设置不同的收费标准和营销活动时间等;通过实施风险集中监控,可以及时发现可疑交易,提高电子渠道风险防范能力等,同时结合CRM客户关系管理应用,实现客户分级管理,提高了业务操作管理的灵活性、针对性、时效性和运营管理效率。

7.有利于电子渠道业务创新

电子银行渠道整合后,可以高效地对电子银行交易数据进行分析、挖掘,针对不同的电子渠道、客户群体,设计不同的产品、推出不同的营销计划,可以实现不同产品的组合、业务操作流程的优化,提高资源利用率和营销效益。目前,银行中高端客户对电子银行和自助机具的使用率已超过了50%,而且电子银行和自助机具的使用正在加快从中高端客户向所有客户群体渗透,并将逐步取代传统的金融交易方式,客户的交易习惯正在发生深刻的变化,这为银行电子银行业务的发展创新创造了广阔的市场空间。

二、电子银行渠道整合建设规划

电子银行渠道整合建设规划包括科技目标、业务目标、建设原则、总体框架和系统功能五部分。

1.科技目标

科技目标是指技术先进、性能优良、稳定可靠、维护方便、系统安全性高,软件功能开发模块化、配置化,需求可以实现快速开发上线,实现多渠道统一接入、资源和流程统一调度、产品统一发布和安全统一管理,减少运营成本。

2.业务目标

业务目标是指多渠道机构和人员统一认证,业务整合、流程整合,产品统一管理和发布,统一客户标识与体验,操作方便简洁;整合客户信息、自动识别客户身份,实现多渠道客户互动;集中交易风险监控;统一客户管理,实现产品的交叉销售;体现产品创新思想,提供差异化、安全的银行服务;产品管理配置化,收费标准灵活化,安全认证多样化,客户服务温馨化。

3.建设原则

建设原则是指遵照统一、简捷、安全的建设原则。统一原则包括信息统一、流程统一、平台统一、管理统一、菜单统一、客服统一。简捷原则包括操作简捷、签约简捷、流程简捷、管理简捷。安全原则包括用户识别可靠、交易风险可控、业务运营可管理、业务风险可识别。

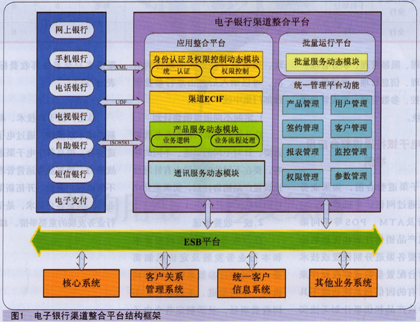

4.总体框架

电子银行渠道整合建设规划的总体框架如图1所示。

5.系统功能

电子渠道整合平台基本功能各行归类和称呼有所不同,通常分为用户管理、产品管理、渠道管理、签约管理、限额管理、积分管理、费率管理、信息管理、营销管理、实时监控、参数管理、报表管理等功能模块。

三、电子银行渠道整合应用举例

电子渠道整合前,如果业务部门想通过网银、手机银行、电话银行及ATM、POS等不同渠道实施产品销售计划和优惠活动等,需要各渠道分别设置或技术人员后台配置参数或修改程序来完成,有的因信息系统功能不具备,导致产品和优惠计划无法实现,渠道整合后这些问题得到解决,可以纳入后台由总行参数管理部门集中统一管理。

1. 定制不同渠道销售计划

总分行业务部门根据业务营销需要,针对不同的渠道、不同的顾客,要在不同的时间段内有针对性地设置产品销售计划,实现差异化营销策略(如表1所示)。

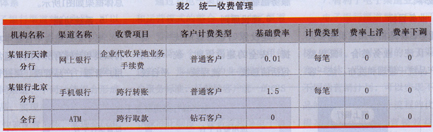

2. 统一收费管理

总行业务部门按照政策要求和本行业务发展及定价机制需要,随时通过参数系统针对不同机构、不同渠道、不同客户、不同收费项目,灵活制定各个电子渠道客户交易结算收费标准(如表2所示)。

总之,由于新技术、新应用、新终端不断涌现,通过电子银行渠道整合,提高各个电子渠道协同作战能力,提高业务运营管理能力,不断因客户而变、开拓新渠道、新业务,满足客户需求,是信息化银行业务发展的重要举措。