客服热线:010-65538878

互联网金融核心设施:移动支付与第三方支付

来源:搜狐财经

第三方支付通过采用二次结算的方式,实现了大量小额交易在第三方支付公司的轧差后清算,在一定程度上承担了类似中央银行的支付清算功能,同时还能起到信用担保的作用。而在移动支付产生以前,客户与第三方支付公司建立联接主要通过电脑端实现,移动支付诞生以后,客户与第三方支付公司的联系逐渐向手机端转移。

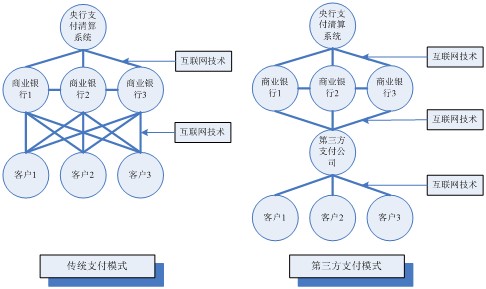

在第三方支付产生以前,支付清算体系是客户与商业银行建立联系,商业银行与中央银行建立联系,中央银行是所有商业银行支付清算的对手方,能够通过轧差进行清算。在原有支付清算模式下,由于客户不能与中央银行之间直接建立联系,客户必须分别与每一家商业银行建立联系,支付清算的效率较低。

第三方支付诞生以后,客户与第三方支付公司建立联系,第三方支付公司代替客户与商业银行建立联系。这时第三方支付公司成为客户与商业银行支付清算的对手方,第三方支付公司通过在不同银行开立的中间账户对大量交易资金实现轧差,少量的跨行支付则通过中央银行的支付清算系统来完成。

传统支付模式与第三方支付模式的对比

第三方支付通过采用二次结算的方式,实现了大量小额交易在第三方支付公司的轧差后清算,在一定程度上承担了类似中央银行的支付清算功能,同时还能起到信用担保的作用。

在移动支付产生以前,客户与第三方支付公司建立联接主要通过电脑端实现,移动支付诞生以后,客户与第三方支付公司的联系逐渐向手机端转移。

移动支付模式

移动支付主要指通过移动通信设备、利用无线通信技术来转移货币价值以清偿债权债务关系。近年来我国移动支付发展迅速,移动支付的形式更加多样化,出现了短信支付、NFC近场支付、语音支付、二维码扫描支付、手机银行支付、刷脸支付等移动支付方式。

国外的移动支付模式,在发达地区与我国比较相似,而在贫穷地区主要表现为手机银行,一般不需要第三方支付来配合。

我国的移动支付模式,如果是由银行推出,则需要开通手机银行,同时为了配合近场支付,可能还需要手机具有NFC功能。如果是三大运营商推出的移动支付,一般是通过在SIM卡植入芯片来完成支付(如手机贴膜卡、翼支付的RFID-UIM卡等)。如果是纯粹的第三方支付公司推出,可以不用开通手机银行,就可直接进行支付,如支付宝的“碰碰刷”、微信支付等,其特点就是方便快捷,最大限度地满足客户对速度的要求。但第三方支付公司推出的移动支付,安全性不及手机银行,多数情况由保险公司来进行承保。

个人的金融账户不再专属于传统金融机构

支付与账户紧密相连,账户是支付的起点与归属,没有了账户也就没有了支付,在电子货币时代账户尤其重要,国泰君安证券公司董事长万建华认为“未来金融业,得账户者得天下”。支付是将货币从一个账户里转移到另一账户,支付的过程就是货币在账户之间转移的过程。在电子货币时代,要使货币同时具有支付与金融商品的属性,个人账户不可或缺(如果是现金交易则可以不需要)。而能够作为支付手段的金融商品,一般具有低波动率、高流动性的特征。

随着互联网金融的兴起,个人的金融账户不再专属于传统金融机构,一些互联网公司也可以提供,如支付宝账户、QQ账户等。在一段时间内账户提供主体将呈现多元化的态势。而随着个人账户的逐步集成(如超级网银的出现,可以集成不同银行的账户;支付宝账户向第三方应用开放等),个人账户最终可能由中央银行这类机构来提供,因为集成后的个人账户具有公共产品的属性。

移动支付与第三方支付的金融商品属性

在电子货币时代,信息技术发展使得移动支付与第三方支付具有金融商品的属性,这是区别于其他支付手段的典型特征。支付的金融商品属性不仅增加了移动支付与第三方支付的吸引力,也增加了货币控制的难度。支付的金融商品属性具有一个典型特点,即作为支付手段的货币要么本身就是金融商品,要么能够自动在金融商品与支付手段之间进行转换,通过转换来实现价值。

在贵金属货币时代与电子货币时代,货币在没有进行支付时,都可以成为金融商品。而二者不同之处在于:在进行支付时,货币与金融商品相互转化的交易成本不同,在贵金属时代货币与金融商品转化的交易成本较电子货币时代要高。此外,在电子货币时代,移动支付的可移动性与支付的移动性特征不谋而合,这本身就大大降低了货币与金融商品转化的交易成本。

在电子货币时代,只需要拥有一个账户(如支付宝账户),通过电脑或者是移动终端动动手指,就可以把货币与金融商品联接起来。不进行支付时,个人账户上的数字是金融商品,进行支付时,个人账户上的数字是货币,这一过程的转换在瞬间完成,这一切在以前根本无法想象,而在互联网时代的今天则轻而易举,这就是技术的力量,但这也给货币控制带来了挑战。